子どもの教育費の貯め方について迷っています。

貯金が手堅いとは思うのですが、学資保険や投資信託を進めている方も多くいます。

結局どれがいいのでしょうか?

本記事では、このような疑問にお答えします。

教育費の貯め方はどれがいい?

結論から申し上げます。

私の一番おすすめする子供の教育費の貯め方は、

貯金+投資信託

です。

貯金だけではなく、学資保険でもありません。

それでは、なぜ貯金+投資信託なのか、その理由について、以下で説明します。

貯金だけではダメ!?

え、貯金だけじゃダメなんですか?

貯金だけだとダメだと言っているわけではありません。

給料が高く、貯金もふんだんにある方は別に貯金だけでもいいかもしれません。

ただし、私が貯金だけではなく貯金+投資信託をお勧めする理由は以下の2つです。

- 大学の学費は値上がりし続けている

- 貯金だと増える可能性はほぼ0

それでは、それぞれの理由について説明します。

大学の学費は値上がりし続けている

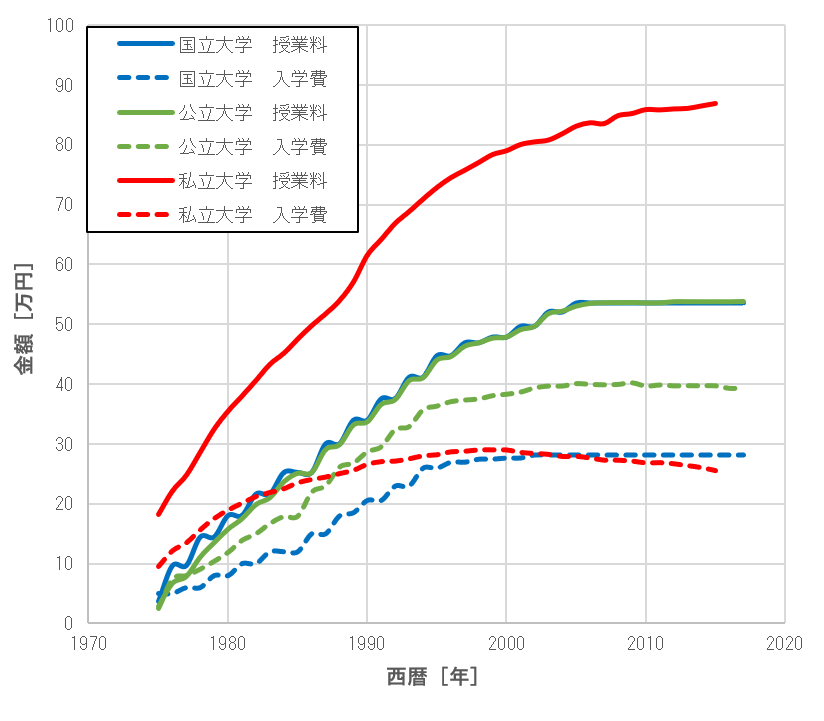

意外と知られていませんが、大学の学費は値上がりし続けています。

以下に示す図は、文部科学省が調査した「国公私立大学の授業料等の推移」をグラフ化したものです。

ご覧の通り、大学の授業料と入学費は年々増加しています。

あれ?

でも、国公立大学の授業料と入学費はここ最近値上がりしていない気がするのですが。。。

確かに、国公立大学の学費はここ15年くらいはほとんど変化していません。

しかし、2020年に入ってから国立大学の学費自由化が検討されているのを知っていますか?

学費が自由化されれば、運営が厳しい国立大学は続々と値上がりする可能性があります。

ちなみに、東京工業大学や東京芸術大学にいたっては、2019年に既に値上がりしています。

大学の学費が値上がりすると、現在の学費を参考に貯金額を決めて実行しても、20年後には全然足りないという状況に陥ります。

したがって、子どもが大学受験するまでの限られた期間に、できるだけ多くの教育費をためなくてはいけなくなります。

貯金だと増える可能性はほぼ0

これはそのままの意味ですが、今の銀行の金利が低すぎるため貯金するだけではほぼお金は増えないと言っていいでしょう。

2020年8月現在で、大手銀行でも普通預金の金利が0.001%、定期預金でも0.002%程度です。

もし、金利0.002%の場合、100万を10年あずけても150円しか増えません。厳密には、ここからさらに税金が引かれるので、約120円になっちゃいます。

ほとんど増えませんね。

まあ、最近では貯金で増やそうと考えている人はあまりいないかと思いますが。。。

余談ですが、貯金でほんのわずかでもお金を増やしたいと考えている方は、ネット銀行をお勧めします。

ネット銀行であれば、大手銀行の100倍の金利のとこもあります。

100倍と言っても0.1%程度なので、100万円を10年預けても増えるのは1万円です。

どうして貯金+投資信託なのか?

先ほども説明した通り、貯金だけではお金が増えません。

なので、貯金だけでは、今後さらに増えるかもしれない教育費の準備には効率が悪すぎます。

一方で、資産運用でお金を増やそうにも資産運用はノーリスクではないので、資産運用100%で教育費を貯めるのはナンセンスです。(厳密にいうと貯金も資産運用ですが、そこは置いときます)

したがって、貯金で最低限の教育費は確保しながら、並行して資産運用でお金を増やしていくのが最適解だと言えます。

そして、数ある資産運用の中でも初心者にも簡単に分散投資ができる投資信託をお勧めします。

投資信託がお勧めな理由をちゃんと説明しようと思うとそれなりに長くなってしまうので割愛しますが、詳しく知りたい方は、以下の2冊を読んでみてください。

どちらかでもいいので読んでみると、投資信託がなぜいいのかや投資信託の始め方が分かるので参考にしてみてください。

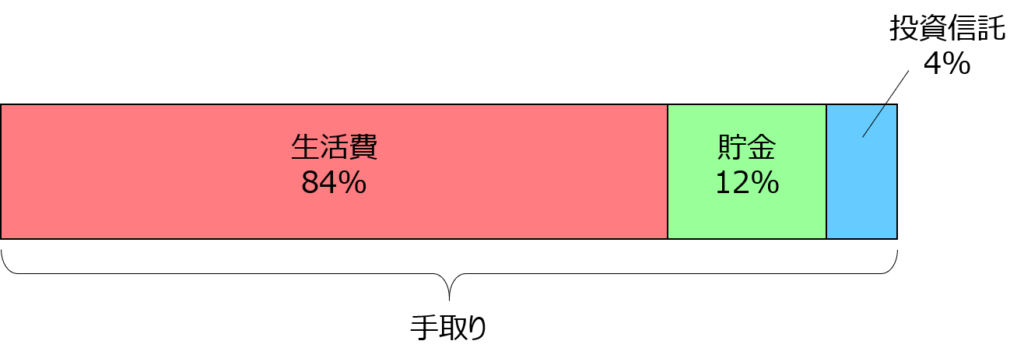

貯金と投資信託の割合はどのくらいがいいのか?

貯金と投資信託の割合ですが、正直なところ、ご家庭の状況によって変わるので一概には言えません。

しかし、それだとなかなかイメージもわかないかと思うので、

参考までに私の貯金と投資信託の割合をご紹介します(下図)。

ざっくりこんな感じです。

私の場合、手残り(手取りー生活費)の3/4を貯金して、1/4を投資信託に回しています。

そして、貯金額が生活費半年分+大学の入学料+2年分の授業料くらいになったら貯金はやめて全て投資信託に回そうと考えています。

このように最初は貯金多めにして、所定の金額になったら投資信託の割合を増やすのがリスクが低くてお勧めです。

学資保険はどうなの?

学資保険はお金も増えるし、何かあったときの保証もついているから入った方がいいと勧められたのですが、どうなんでしょうか?

学資保険ですが、私の意見としては入らない方がいいと思います。

それでは、学資保険とは何か、学資保険のメリット・デメリット、入らない方がいい理由について説明します。

学資保険とは?

学資保険とは、子供の教育費を貯めるための貯蓄型の保険です。

毎月一定額を保険料として支払うことで、加入時に決めたタイミングで保険金を受け取ることができます。

中には、返戻率が100%以上、すなわち支払った金額以上が受け取れる学資保険もあります。

また、突然の事故などにより契約者が亡くなった場合は、それ以降の保険料の払込が免除となり、保障がそのまま継続され学資金を受け取ることもできます。

返戻率とは、支払った保険料に対して受け取れる金額の割合のことを言います。具体的には、返戻率が100%以上では支払った保険料以上が返ってきて、逆に100%未満では支払った保険料未満が返ってくることを意味しています。

それでは、学資保険のメリット・デメリットについて説明します。

学資保険のメリット

学資保険のメリットは以下の2つです。

- 死亡保障がついている

- 返戻率が100%以上のものを選べば少しはお金が増える

それでは、それぞれについて簡単に説明します。

学資保険のメリット1:死亡保障がついている

1の死亡保障については先ほども説明しましたが、両親に万が一のことがあった場合、それ以降の支払いが免除になり、また、学資金も受け取れます。

この死亡保障は一応メリットに入れましたが、ぶっちゃけ、多少の足しにはなるものの、せいぜい100万か200万くらいなので本当の意味の死亡保障とは言えないと考えています。

この程度のお金だけでは、残された家族は食べていけません。

死亡保障と学資保険は一緒にせず、ちゃんと切り分けて考えましょう。

過去に生命保険のタイプや金額の決め方について詳しく解説しているので、興味のある方は参考にしてみてください。

学資保険のメリット2:返戻率が100%以上のものを選べば少しはお金が増える

保険会社によって返戻率は様々ですが、中には100%以上の返戻率の学資保険もちゃんとあります。

以下に、返戻率が特に高い学資保険の一覧を示します。

返戻率は保険料の支払額や支払期間によって変わりますが、一番高くて106.3%です。

つまり、最も返戻率が高いものを選べば200万円を支払って211.9万円受け取れます。

学資保険のデメリット

学資保険のデメリットは以下の二つです。

- 途中で解約すると元本割れになる可能性がある

- 返戻率が低い

それではそれぞれについて説明します。

学資保険のデメリット1:途中で解約すると元本割れになる可能性がある

学資保険は、基本的には、払込期間の途中で解約すると元本割れします。

具体的には、支払った金額の70%~90%くらいしか返ってきません。

なので、一度加入してしまうと途中で止めたときのマイナスが大きいです。

学資保険のデメリット2:返戻率が低い

先ほど、メリットのところで返戻率の例をあげましたが、一番高いもので106.3%でした。

この額を高いととるか低いととるかですが、資産運用をしている人であればこぞってめちゃめちゃ低いと答えるはずです。

冷静になって考えてみてください。

「18年間で返戻率が106.3%」を年利に直すと、「年利約0.36%」です。

投資信託の中でも特に安全な運用(債券のETFなど)を選択しても年利3%位です。

ちなみに、年利3%で100万円を18年間運用した場合、165.3万円になります。

つまり、返戻率165.3%です。

この差は正直かなり大きいです。

学資保険をお勧めしない理由

学資保険についてきちんとご理解いただけたら私が学資保険をお勧めしない理由も分かるかと思います。

学資保険をお勧めしない理由を一言でいうと、

長期間(大体10~18年間)解約できないにもかかわらず、ほとんどお金が増えないから

です。

これを言い換えると、学資保険とは長期間解約できないという縛りがある超低利回りの資産運用です。

なので、途中で解約する可能性があったり、少しでも多くお金を増やしたいと考えるのであれば、学資保険はお勧めしません。

一方で、何を言われようが絶対に投資信託をやらないぞという強い決意があって、かつ、貯金が十分にあって生活に余裕がある方は学資保険を選択してもいいかもしれません。

まとめ

子どもの教育費のおすすめな貯め方は、

貯金+投資信託

です。

貯金だけで貯めるのをお勧めしない理由は、以下の通りです。

- 大学の学費は値上がりし続けている

- 貯金だと増える可能性はほぼ0

したがって、貯金で最低限の教育費は確保しながら、並行して資産運用でお金を増やしていくのが最適解だと言えます。

そして、数ある資産運用の中でも初心者にも簡単に分散投資ができる投資信託をお勧めします。

ちなみに、学資保険はお勧めしていません。

理由は、長期間(大体10~18年間)解約できないにもかかわらず、ほとんどお金が増えないからです。

それぞれの特徴を知って、安全に、かつ、効率よく教育費を貯めるようにしましょう。

コメント